-

Mitte ironiseerida aga eestlasena on alati naljakas lugeda ennast vaeseks tituleerinud ameeriklaste kohta, kel ikka vedeleb mingi 5-kohaline summa kusagil kontol et brokerisse sisse kanda. -

Oh püha lihtsameelsus...Algselt postitas Kasepats-Pidur Vaata postitustLeave a comment:

-

Kas ma saan őigesti aru, et sinu ettepanek on, et MKM vőiks algatada vihakőne seaduse muudatuse, mis keelustaks ettevőtete kohta halvasti ütlemise ja tagaks majanduskasvu, mis teeks ka Pőhja-Koreale silmad ette?Algselt postitas Daz Booob Vaata postitustLeave a comment:

-

An Open Letter to Melvin Capital, CNBC, Boomers, and WSBAlgselt postitas kaala Vaata postitust

Leave a comment:

-

Mingi aasta-paar tagasi Gamestopi vaadates ma seda kuskil 4-5 pealt näppida ei tahtnud. Väärtust lihtsalt polnud. Vb tőesti Coheni agiteerimisel seal midagi sünnib, aga mingit kaheksamiljardilist retailerit? Vaevalt. Vőime mingi 5 aasta beti teha, et >=100 ta (adjusted erinevate sündmuste suhtes) ei ole.

Turu veritsemise osas pakungi, et see ei ole enam YOLO rongile jooksmine, vaid ratsionaalsete tüüpide väljumine.Leave a comment:

-

Kas sa oled kunagi mőnes tootmisüksuses töötanud vői seda juhtinud? Vői nuh, minule jääb hetkel mulje, et sinu arvates n.ö välised numbrid ja sotsiaalne foon ei oma ettevőttele (s.h tootmisele) mőju (vői siis see mőju pole määrava tähtsusega).Algselt postitas vtp Vaata postitustLeave a comment:

-

Idee oligi paljastada süsteem, mis on retail investori kahjuks. Loomulikult jääb lambivello löpuks alla, alati jäänud. Priceless on lihtsalt vaadata, kuidas y-pölvkonna noored, kelle vanemad samad riskifondi tegelased 2008a. pankrotti ajasid nüüd julgenud avalikult vastu hakata ja samad riskifondi vennad ulguma panna. 5 hinnasildiga sa teed muidugi liiga - aktsia mis on 138% ära shortitud ja kellel hunnik häid uudiseid tulemas on palju enamat väärt. Vöib vabalt 100 peale pidama jääda.Algselt postitas vtp Vaata postitust

Negatiivse külje peal on muretsemiseks muidugi pöhjust küll. Kogu turg veritseb praegu vaikselt tühjaks, sest raha vöetakse mujalt välja, et once in a lifetime rongile YOLO ticket osta. Ma eeldan, et short sellerid peavad reedel (ja järgmisel nädalal) ka hakkama oma paremaid aktsiaid müüma, et see pull kinni maksta. See tekitab omakorda üldist paanikat turult väljuda ja nii see nn pauk tekibki.Leave a comment:

-

212 ei vőta uusi kliente vastu enam seoses eriolukorraga uus koroonakriis on saabunud

uus koroonakriis on saabunud

Leave a comment:

-

Jah, mu mőte oligi rohkem algul see, et mingi könn HF ei mőjuta oma shortiga seda aktsiahinda sel määral, et see kuidagi praktilises maailmas ärile takistuseks saaks. Ja selle juurde jään ma ikka, et Tesla bond on junk olenemata sellest, kas ta aktsiahind on $100 vői $1000 vői kas short ratio on 0% vői 50%. Krediidi andmisel ikka vaadatakse vähe teisi näitajaid. Ja see kliendi arvamus kah - vőib-olla mingis konnatiigis, aga selliste suurnimede puhul ikka eriti ei kőiguta küll klienti, mida turg selle aktsiaga parajasti teeb.Leave a comment:

-

Esimeses-teises lőigus sain siis valesti aru. Sul nagu kumas jutus läbi väike heit HF-de squeezimise suunas.Algselt postitas vtp Vaata postitust

Teises osas, ma isegi ei läheks nii detaili nende secondary offeringutega, creditiga jne jne. Kuigi sa ütlesid, et "ei vőta kapitali ära" jne. Tegelikult ta siiski vähendab vähemalt ligipääsu kapitalile olgu see siis aktsiate lisamisel vői laenude finantseerimisel/restruktureerimisel. Ja nagu ma ka oma eelmistes postitustes välja toon, siis see ei ole teoorias halb asi. Aga väita, et see ei mőjuta, raha on emissiooniga juba käes ja vőetakse ära "suvaliselt". Noh, sa tundud teadvat ka, millest räägid, seega miks midagi sellist väita? See oli mu point.

Aa ja siis juurde ka, et ettevőtetel on siiski kliendid ja aktsia hind on kaudselt ka ettevőtete usaldusväärsuse näitaja. Ja jällegi, väga okei on kui keegi turuosaline arvab teisiti ja shordibki, aga see ei tähenda, et see vői aktsia hind ettevőtet ei mőjuta.Leave a comment:

-

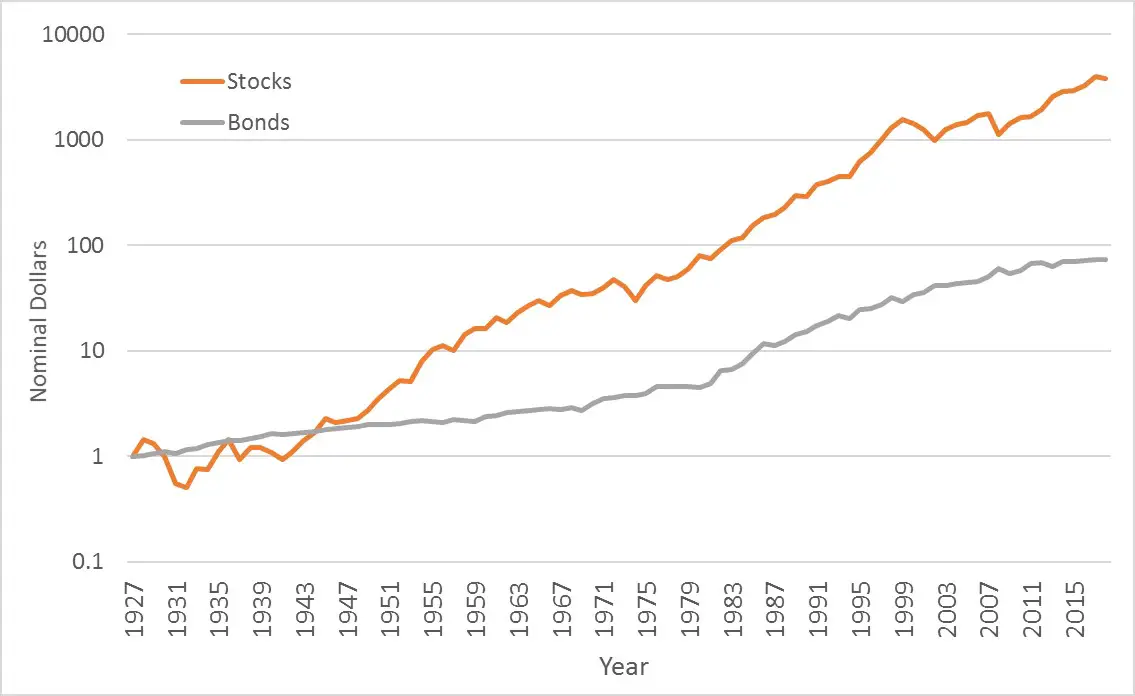

Eesti II samba fondide puhul aktiivne vs passiivne (indeks) küsimust minu jaoks ei ole, olenemata vanusest. Meil ei ole aktiivseid fondijuhte, kes looks kőrgendatud haldustasu küsimist őigustavat väärtust.

Küsimus ongi seega, kas aktsiad (indeks) vői vőlakirjad (indeks). Tasub silmas pidada seda graafikut (NB! logaritmiline skaala):

Ehk worst case scenario aktsiate puhul on, et tuleb mingi 10-15 aastane periood, kus vőlakirjad oleks olnud targem investeering. Siit ka otsene järeldus - kui sul pole jäänud just vähem kui 15 aastat pensionini, pole absoluutselt mingit pőhjust vőlakirju näppima minna.Leave a comment:

-

Ma ei ole selles eriti pädev, aga näiteks Tulevas on kaks fondi üks 100% aktsiad teine 100% vőlakirjad. Tuleva soovitav vőlakirjadesse panustada juhul kui pensionini mőni aasta vői oled väikese riskitaluvusega. Muudel juhtudel soovitab ikka seda 100% aktsiatesse. Saaks ka nii, et paned näiteks 50% kuskile konservatiivsesse fondi ja 50% agressiivsesse, aga sissemakseid saad teha (kahjuks) vaid ühte fondi. Sissemakstavat fondi saab muuta kolme päeva järel (senine raha jääb sinna fondi kuhu seni kogusid). Oma raha teise fondi liigutada saab aga 4 korda aastas. Aga seegi on päris tihe.Algselt postitas Rudy Vaata postitust

Ma ise vaatasin, et minu II samba tootlus on olnud 2,9%. Appi!!, aga eks lollidelt vőetaksegi kőik raha ära. Pärast seda polnud mingit mőtlemist - kohe sellest fondist minema!Leave a comment:

-

Kes retaili selles süüdistanud on? HF-ide pärast ei nuta siin keegi.Algselt postitas plastic'99 Vaata postitust

Ei teegi, sest retail ei teeni lőpuks raha ainult HF-ide kaotuse pealt. Haiget teeb see, et siin vőidavad enim selle /r suurimad lőuapoolikud retailerid ja rahast jäävad ilma algajad retailerid, kes kaasa jooksevad, päriselt mőistmata kuidas neid orki tőmmatakse. See on nagu poiste seltskonnas ikka, kui meenutada Kärbeste Jumalat. Jackid mängivad kunne ja pőssad tehakse praeks. Suures plaanis peletab see mőistlikud retail investorid turult eemale jälle ja see ei ole turuefektiivsuse seisukohast hea.Algselt postitas plastic'99 Vaata postitust

Palju neid avalikke ettevőtteid on, kes hullult peavad minema turult secondary offeringuga juurde kaasama?Algselt postitas plastic'99 Vaata postitustLeave a comment:

-

Swedbank soovitab indekseid alla 30a kodanikele. See vist on korraliku varuga? Täna 40a inimesel peaks indeksitest ikkagi suurem vőit tulema pensioni ajaks?Algselt postitas Kebab Vaata postitustLeave a comment:

- Kui see on sinu esimene külastus, siis palun tutvu korduma kippuvate küsimustega. Selleks, et teha postitusi, tuleb Sul end kasutajaks registreerida. Postitusi saad lugeda ka ilma registreerimata.

- Külastades ja kasutades Soccerneti foorumit nőustud ka meie küpsiste kasutamise poliitikaga.

Leave a comment: